Renforcer l’attractivité des territoires ruraux : ZRR laisse sa place à FRR !

Depuis le 1er juillet 2024, le nouveau zonage appelé « France Ruralités Revitalisation » (FRR) remplace les « Zones de revitalisation rurale » (ZRR) et renforce les exonérations fiscales des entreprises implantées dans ces zones.

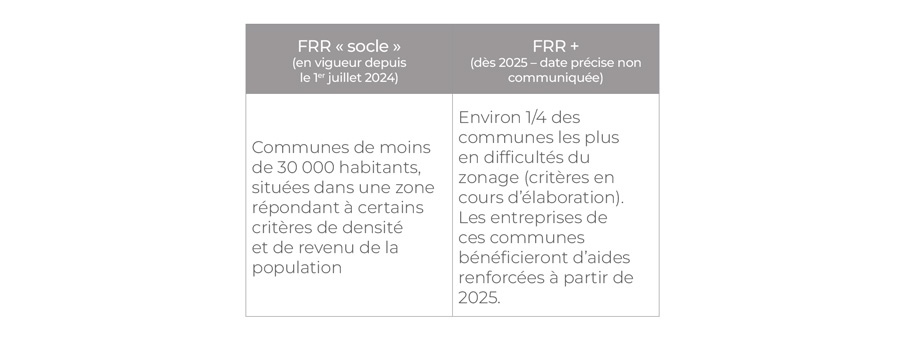

Quelles sont les communes concernées ?

Le nouveau zonage s’applique à plus de 17 700 communes et sera révisé tous les 6 ans.

Bon à savoir : La plupart des communes classées ZRR intègre le nouveau zonage FRR. Cependant, les communes non reclassées zones FRR resteront en ZRR et conserveront leurs exonérations ZRR.

La réforme crée également deux niveaux de zonage :

Pour vérifier si votre commune se situe dans une zone FRR, un simulateur est disponible (simulateur des zones FRR du service-public).

Quels avantages pour les entreprises situées dans une zone FRR ?

Les entreprises situées dans une zone FRR sont éligibles à des dispositifs d’exonérations fiscales et sociales concernant notamment :

- l’impôt sur les bénéfices (impôt sur le revenu ou impôt sur les sociétés) ;

- la taxe foncière sur les propriétés bâties (TFPB) ;

- la cotisation foncière des entreprises (CFE) ;

- les cotisations patronales lors de l’embauche d’un salarié.

Bon à savoir : L’exonération de l’impôt sur les bénéfices des communes FRR « socle » est de 100 % pendant 5 ans puis elle est réduite progressivement (75 % la 6ème année, 50 % la 7ème année puis 25 % la 8ème année).

Quelles sont les conditions à respecter ?

Pour l’exonération fiscale d’impôt sur les bénéfices, votre entreprise doit remplir plusieurs conditions :

- employer moins de 11 salariés ;

- exercer une activité industrielle, commerciale, artisanale ou libérale (y compris médicale et paramédicale) ;

- avoir son siège social et l’ensemble de son activité et de ses moyens d’exploitation situés dans une zone FRR ;

- être soumise de plein droit ou sur option à un régime réel d’imposition ;

- être créée ou reprise entre le 1er juillet 2024 et le 31 décembre 2029.

Bon à savoir : Les exonérations fiscales ne s’appliquent pas aux créations ou aux reprises par suite du transfert d’activités précédemment exercées dans une zone FRR (sauf pour la durée de l’exonération restant à courir).

Concernant les exonérations sociales dans les zones FRR, les conditions sont identiques à celles applicables aux ZRR.

Derniers articles

News patrimoniales

05/05/2025

Le CGP, trait d’union entre les expertises

Dans un monde où les enjeux patrimoniaux se complexifient, le rôle du Conseiller en Gestion de Patrimoine (CGP) ne se résume plus à une simple ...

Découvrir l'article

News patrimoniales

02/05/2025

Départ à l’étranger : nos conseils pour optimiser la gestion de votre patrimoine

Vous partez vivre à l’étranger et vos valises sont faites ? Le Centre du Patrimoine vous partage ses conseils pour optimiser la gestion de votre ...

Découvrir l'article

News patrimoniales

29/04/2025

Enfants et droits à la retraite : parents gagnants ?

Avoir des enfants, les adopter ou les élever vous offre des avantages pour la retraite ! Entre trimestres supplémentaires et majorations, faisons ...

Découvrir l'article

News patrimoniales

22/04/2025

Arrêt de travail, invalidité, décès : quelles sont les actions à mener ?

Vous êtes dans une situation financière difficile à la suite d’un arrêt maladie qui se prolonge, d’une invalidité ou du décès d’un ...

Découvrir l'article

News patrimoniales

10/04/2025

Optimiser votre rémunération de dirigeant

En tant que dirigeant de société, vous vous demandez sûrement comment optimiser efficacement votre rémunération ? La question est complexe et ...

Découvrir l'article

News patrimoniales

04/04/2025

Baisse du taux du Livret A et du LDSS : comment réorienter son épargne efficacement ?

Les livrets réglementés comme le Livret A ou le Livret de développement durable et solidaire (LDDS) permettent de garder une épargne disponible ...

Découvrir l'article