Renforcer l’attractivité des territoires ruraux : ZRR laisse sa place à FRR !

Depuis le 1er juillet 2024, le nouveau zonage appelé « France Ruralités Revitalisation » (FRR) remplace les « Zones de revitalisation rurale » (ZRR) et renforce les exonérations fiscales des entreprises implantées dans ces zones.

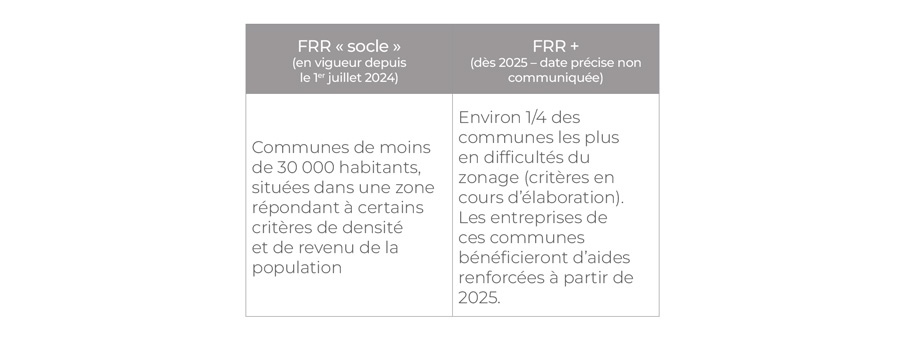

Quelles sont les communes concernées ?

Le nouveau zonage s’applique à plus de 17 700 communes et sera révisé tous les 6 ans.

Bon à savoir : La plupart des communes classées ZRR intègre le nouveau zonage FRR. Cependant, les communes non reclassées zones FRR resteront en ZRR et conserveront leurs exonérations ZRR.

La réforme crée également deux niveaux de zonage :

Pour vérifier si votre commune se situe dans une zone FRR, un simulateur est disponible (simulateur des zones FRR du service-public).

Quels avantages pour les entreprises situées dans une zone FRR ?

Les entreprises situées dans une zone FRR sont éligibles à des dispositifs d’exonérations fiscales et sociales concernant notamment :

- l’impôt sur les bénéfices (impôt sur le revenu ou impôt sur les sociétés) ;

- la taxe foncière sur les propriétés bâties (TFPB) ;

- la cotisation foncière des entreprises (CFE) ;

- les cotisations patronales lors de l’embauche d’un salarié.

Bon à savoir : L’exonération de l’impôt sur les bénéfices des communes FRR « socle » est de 100 % pendant 5 ans puis elle est réduite progressivement (75 % la 6ème année, 50 % la 7ème année puis 25 % la 8ème année).

Quelles sont les conditions à respecter ?

Pour l’exonération fiscale d’impôt sur les bénéfices, votre entreprise doit remplir plusieurs conditions :

- employer moins de 11 salariés ;

- exercer une activité industrielle, commerciale, artisanale ou libérale (y compris médicale et paramédicale) ;

- avoir son siège social et l’ensemble de son activité et de ses moyens d’exploitation situés dans une zone FRR ;

- être soumise de plein droit ou sur option à un régime réel d’imposition ;

- être créée ou reprise entre le 1er juillet 2024 et le 31 décembre 2029.

Bon à savoir : Les exonérations fiscales ne s’appliquent pas aux créations ou aux reprises par suite du transfert d’activités précédemment exercées dans une zone FRR (sauf pour la durée de l’exonération restant à courir).

Concernant les exonérations sociales dans les zones FRR, les conditions sont identiques à celles applicables aux ZRR.

Derniers articles

News patrimoniales

16/02/2026

L'épargne de votre enfant mineur : avez-vous le droit de l'utiliser ?

Votre enfant possède peut-être un compte bancaire, un livret d’épargne ou même une assurance-vie ? Ces produits sont souvent ouverts et ...

Découvrir l'article

News patrimoniales

11/02/2026

Votre "espace particulier" devient "mon espace Finances publiques"

Depuis le 15 décembre, votre espace particulier sur le site impots.gouv.fr a changé de nom pour devenir « Mon espace Finances publiques ». ...

Découvrir l'article

News patrimoniales

03/02/2026

Location : hausse des frais d'agence en 2026

Vous envisagez de déménager en 2026 ? Vous mettez un bien en location en 2026 ? Les frais d’agence pour la location du logement vont légèrement ...

Découvrir l'article

News patrimoniales

21/01/2026

La taxe foncière : comprendre le calcul pour éviter les mauvaises surprises

Vous êtes propriétaire ? Chaque année, à l’automne, vous recevez votre avis de taxe foncière et son montant vous paraît souvent mystérieux. ...

Découvrir l'article

News patrimoniales

07/01/2026

Lois de finances 2026 : ce qui change et ce qui ne change pas (encore) pour vous

Le début d’année 2026 s’annonce particulier sur le plan législatif, la loi de finances n’ayant pas été adoptée à temps (avant le 31 ...

Découvrir l'article

Vidéos

17/11/2025

Le marché des ETF explose en 2025 : ce que ça change pour les CGP & l’épargne en ligne

En 2025, les ETF connaissent une croissance spectaculaire. Dans cette vidéo, nous décryptons ce mouvement et ses impacts directs pour le marché ...

Découvrir l'article Bilan patrimonial

Bilan patrimonial

Investir

Investir

Défiscaliser

Défiscaliser

Financer

Financer